Management von Infrastrukturanlagen ihrer technischen Nutzungsdauer Anlagenbewirtschaftung und Vermögensbewirtschaftung sind die überwiegende Tätigkeit von der Planung bis zum Rückbau einer Anlage – qualitativ dargestellt für eine 50-jährige Nutzungsdauer. [Quelle: S & P Consult]

Ein komplexes Thema mit vielfältigen Facetten. Professor Martin Stachowske und Dr. Robert Stein beantworten im Gespräch mit rathausconsult die wichtigsten Fragen.

Stachowske und Stein sind anerkannte Experten und arbeiten seit Jahren an Lösungen im Bereich der Schnittmenge Optimierung der Nutzungsdauer und Finanzierung von Infrastrukturanlagen. Wesentlich haben sie sich mit Abwassernetzen befasst. Ihr Wissen und ihre Erfahrung können sie derweil auch auf Infrastrukturanlagen wie Wasserversorgungssysteme und Straßen übertragen.

Warum spielen Finanzierung und Nutzungsdauer mittlerweile eine so zentrale Rolle für die Infrastrukturanlagen?

Investitionen in Abwassernetze binden auf Grund der langen kalkulatorischen Nutzungsdauern das eingesetzte Kapital entsprechend lange und führen zu hohen Zinsbelastungen. Je höher die Abwassergebühren umso niedriger die örtliche Kaufkraft und das örtliche Steueraufkommen.

Der Erhalt dieser Anlagen führt gegenüber dem Neubau zu signifikanten Entlastungen bei den Kosten für die jeweilige Infrastruktur. Diese Form der Optimierung stellt ein Geschäftsfeld dar, in dem wir wegweisend gestaltend mitwirken.

Und hier kommen Finanzierung und Nutzungsdauer in den Fokus.

Die Ausgaben für Abwasseranlagen sind rentierliche Ausgaben, welche durch Einnahmen im Rahmen ihrer Nutzung bezahlt werden. Bei ordnungsmäßigem Betrieb kosten somit die Abwasseranlagen Kommune oder Abwasserbetrieb nicht einen Cent. Ziel muss daher sein, durch Gebührensenkung einen wirtschaftlichen Vorteil für Bevölkerung, Gewerbe und Industrie zu erreichen.

Und die eigentliche Finanzierung?

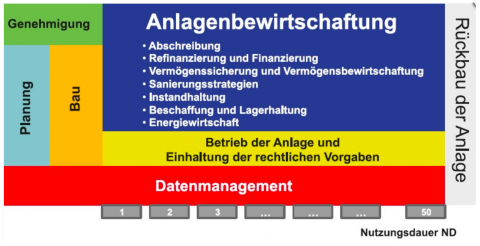

Bei der Finanzierung wird allgemein zuerst an die Finanzierung der Investitionen gedacht, die Anschaffungs- und Herstellungskosten AHK. Aber zusätzlich zu den AHK sind weitere Mittel während der gesamten Betriebszeit bereitzustellen, wie aus Bild 1 hervorgeht. Diese Mittel sind teilweise oft ungeplant und spontan bereitzustellen.